Temat akcyzy, którą objęty miałby być susz CBD oraz produkty typu pre-rolls, czyli uprzednio skręconych, gotowych jointów wielokrotnie poruszany był na grupach, forach czy spotkaniach konopnych aktywistów i przedsiębiorców. Co na to Minister Finansów?

Współpracujący z Parlamentarnym Zespołem ds. Legalizacji Marihuany Jacek Bury wystosował do Ministra Finansów pismo, w którym prosi o rozwianie wątpliwości przedsiębiorców z branży konopnej. Poniżej możecie przeczytać treść wspomnianej prośby:

„Panie Ministrze,

Ustawa z dnia 6 grudnia 2008 r. o podatku akcyzowym (Dz. U. 2009 Nr 3 poz. 11) zawiera w tresci Art 9b sformułowanie „susz tytoniowy do produkcji wyrobów tytoniowych lub wyrobów nowatorskich”.

W związku z tym, jako Parlamentarzysta wchodzący w skład Parlamentarnego Zespołu d.s. Legalizacji Marihuany, a także mając na uwadze dobro pacjentów, którzy stosują medyczną konopię w postaci dostępnych w sprzedaży detalicznej skrętów z suszu konopi włóknistej, a produkowanych z ewentualnym dodatkiem suszu tytoniowego – bardzo proszę o pilne udzielenie odpowiedzi na następujące pytania:

- Czy użyty w treści ustawy zwrot „wyrób nowatorski” znajduje zastosowanie także do opisanych powyżej skrętów z konopi włóknistej – powodując tym samym obowiązek podatkowy wynikający z ustawy o podatku akcyzowym z tytułu produkcji bądź obrotu takim produktem?

- Czy Ministerstwo Finansów w ramach wychodzenia naprzeciw potrzebom pacjentów stosujących ogólnodostępne w handlu detalicznym na terytorium Rzeczypospolitej Polskiej skręty z suszu konopi włóknistej produkowanych z ewentualnym dodatkiem suszu tytoniowego planuje u konkretyzowanie zapisów ustawy w tej kwestii?”

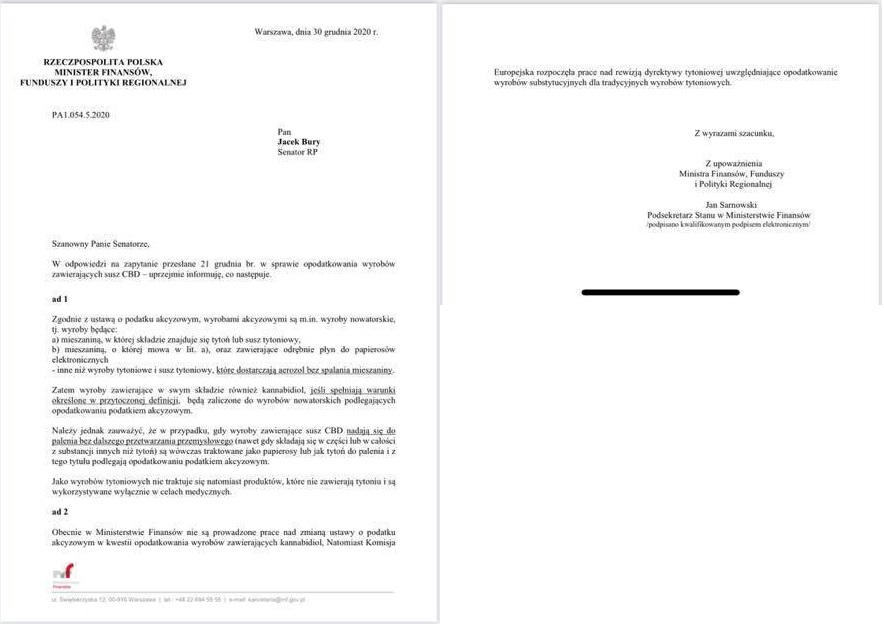

Z końcem roku 2020 Minister Finansów w swojej interpelacji wskazał jasno, że wszystkie produkty opuszczające sklep podlegają akcyzie. Niestety w odpowiedzi wciąż występowało wiele niejasności. Nadal nie wiadomo, w jaki sposób podatek akcyzowy miałby zostać naliczany, ani nawet czy obejmowałby on produktów do waporyzacji oraz suszu CBD. Jacek Bury postanowił poprosić ministra o bardziej precyzyjną odpowiedź, w jaki sposób przedsiębiorcy naliczać mają akcyzę na produkty CBD w roku 2021.

Panie Ministrze,

W nawiązaniu do odpowiedzi na moje zapytanie dotyczące opodatkowania podatkiem akcyzowym wyrobów nowatorskich bardzo proszę o uszczegółowienie odpowiedzi poprzez wyjaśnienie:

- Czy ilość sztuk produktu w opakowaniu, ich masa netto łączna i/lub jednostkowa i/lub ich wymiary ma znaczenie w odniesieniu do tego czy produkt podlega opodatkowaniu podatkiem akcyzowym? Czy susz konopny produkowany z konopi włóknistej, zawierający żywicę CBD, a przeznaczony do waporyzacji (odparowywania oleju i inhalacji powstałą w ten sposób parą nie będącą aerolozem), która nie stanowi spalania – podlega opodatkowaniu podatkiem akcyzowym?

- Jakie kryteria musi spełnić wyrób aby zostać jednoznacznie zakwalifikowany jako produkt wykorzystywany w celach medycznych?

- Który urząd w przedmiotowej kwestii odpowiedzialny jest za kwalifikowanie konkretnego wyrobu jako produkt wykorzystywany w celach medycznych, oraz który urząd stanowi instytucję odwoławczą w sytuacji gdy producent wyrobu kwestionuje decyzję pierwszoinstancyną?

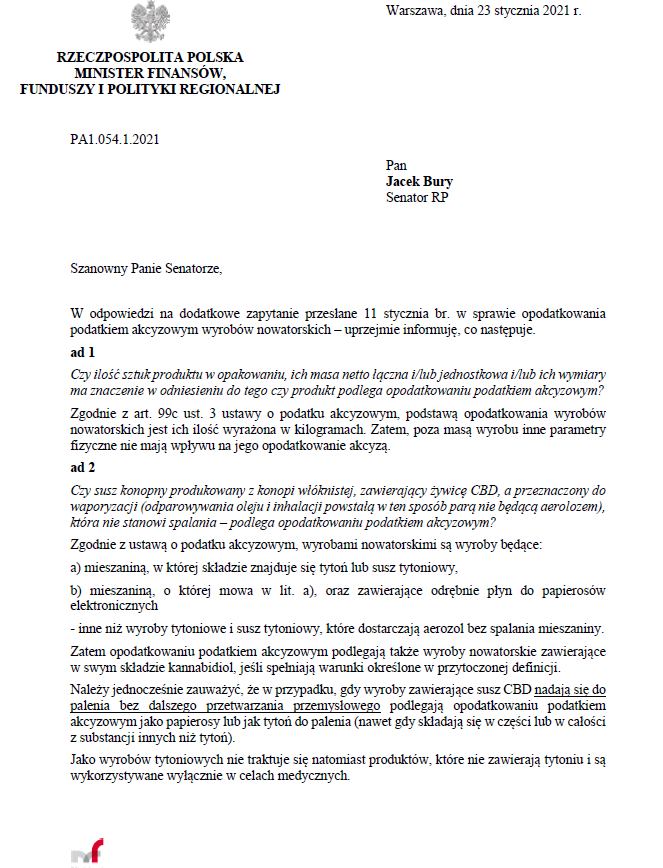

23 stycznia Pan Jacek bury otrzymał kolejną interpelację na temat podatku akcyzowego, którym miałby być objęte produkty CBD. Odpowiedź była bardzo szokująca, przede wszystkim dla przedsiębiorców, a brzmiała ona następująco:

Z interpelacji wynika jasno, że zarówno susz konopi włóknistych (susz CBD) dystrybuowany w saszetkach doypack czy też słoiczkach, a także uprzednio skręcone jointy „pre rolls” czy też co raz bardziej popularne vape peny, a dokładniej cartridge z liquidem zawierającym CBD podlegają podatkowi akcyzowemu. Mamy więc klarowną odpowiedź oraz pewność, że produkty te na pewno są objęte akcyzą. A więc co dalej? Czy przedsiębiorców spotkają nieprzyjemności z racji wprowadzonego już do obrotu suszu? Wedle panującego prawa, wszystkie te firmy popełniły przestępstwo.

W jaki sposób powinien być naliczany podatek akcyzowy od produktów CBD?

Podatek akcyzowy od produktów konopnych zawierających CBD naliczany jest na podstawie ich wagi. Stężenie kannabidiolu czy też forma (susz/skręt/liquid) w jakiej jest sprzedawany nie wpływa na wysokość podatku akcyzowego. Więcej informacji na temat akcyzy na produkty CBD znajdziecie tutaj.

Teraz pozostało czekać, aż pierwsze firmy zaczną wypuszczać swoje produkty z banderolą akcyzową. Czy wszystkie zdołają dostosować się do prawa, czy czeka nas przesiew przedsiębiorstw, który zweryfikuje te, które najmocniej stoją na rynku.